◎记者注意到,佳宏新材拥有的6项核心技术中,只有3项形成专利。尚未形成专利的3项核心技术对公司的重要性如何?

◎佳宏新材招股书(申报稿)显示,电伴热产品为电线电缆的细分产品,细分市场较为小众,公开渠道无法查询到有关市场规模的具体数据和信息。不过从市场格局来看,欧美的盈凡公司、赛盟公司等国际知名电伴热企业长期保持市场地位和规模优势,中国、韩国、印度等国的部分生产商向国外公司可以提供ODM/OEM贴牌产品,成功进入欧美民商用领域市场,少数公司开始逐渐加快自主品牌产品的推广和销售。

作为电线电缆的细分产品,电伴热产品主要是通过平铺或缠绕在管道、罐体或附着物上,自发热量以满足其防冻、保温等需求。电伴热市场较为小众,国内专门从事电伴热带生产的企业较少,正在申报创业板IPO的芜湖佳宏新材料股份有限公司(以下简称佳宏新材)就是这里面之一。

佳宏新材的产品以替代进口中高端产品为目标,按公司招股书(申报稿)所述,其产品在核心性能指标上表现良好,明显提升了国内电伴热产品的竞争力。不过《每日经济新闻》记者发现,目前佳宏新材共有6项核心技术,但只有3项形成了专利,未取得专利的核心技术能否得到一定效果保护仍待观察。

此外,佳宏新材2022年1月曾被其他公司起诉侵害发明专利权,按照一审判决,目前佳宏新材已向原告方支付经济损失等款项并不再生产涉诉产品。但佳宏新材认为,该知识产权纠纷案件,未对公司的生产经营构成重大不利影响。

佳宏新材基本的产品包括电伴热产品(自控温伴热带、恒功率伴热带)、温控器、配件以及电伴热系统工程。按照佳宏新材所述,研发和技术创新是公司核心竞争力的集中体现,“能够深度绑定客户的真实需求,逐步的提升产品和解决方案创造新兴事物的能力是影响企业获取订单及业务发展的重要的条件。”

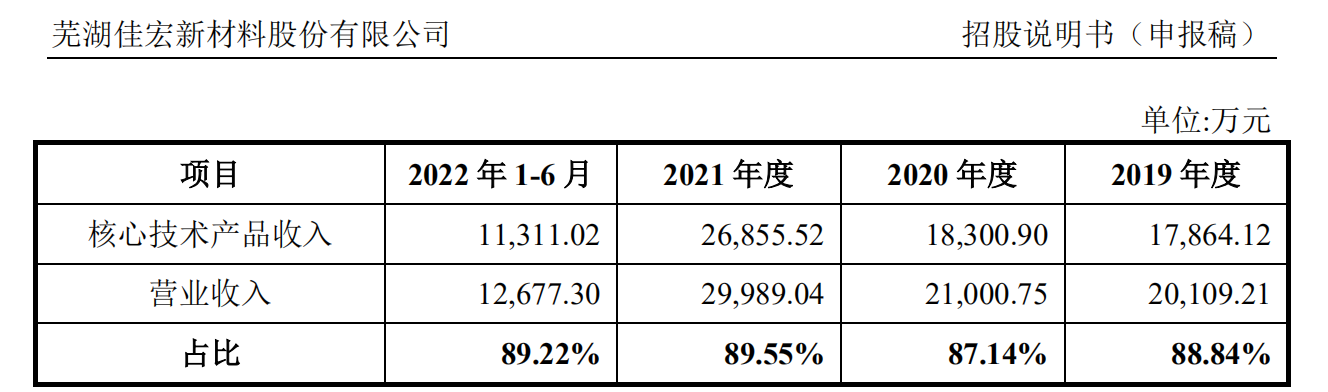

佳宏新材逐步掌握了众多与电伴热产品及温控器相关的核心技术,报告期(2019年~2021年及2022年上半年)内,公司核心技术产品收入占比分别达到88.84%、87.14%、89.55%和89.22%。

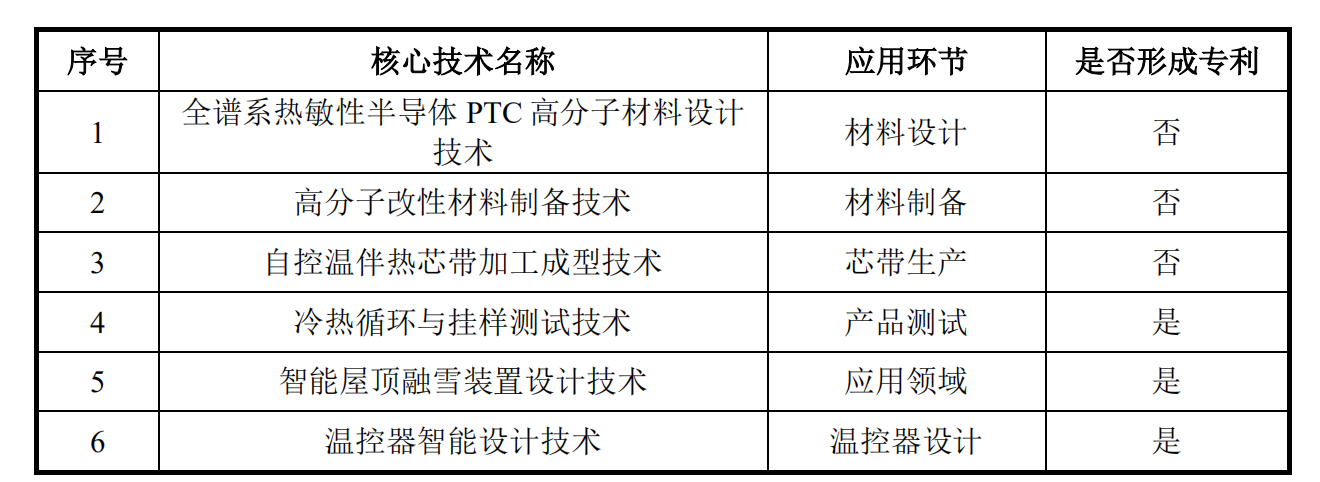

然而记者发现,佳宏新材拥有的6项核心技术中,只有3项形成专利,分别为产品测试环节的“冷热循环与挂样测试技术”、应用领域环节的“智能屋顶融雪装置设计技术”、温控器设计环节的“温控器智能设计技术”。至于材料设计环节的“全谱系热敏性半导体PTC高分子材料设计技术”、材料制备环节的“高分子改性材料制备技术”、芯带生产环节的“自控温伴热芯带加工成型技术”,则并未形成专利。

尚未形成专利的3项核心技术对公司的重要性如何?在招股书(申报稿)“发行人的创新、创造、创意特征”一节,佳宏新材重点介绍了“全谱系热敏性半导体PTC高分子材料设计技术”。半导体PTC材料为自控温伴热带的核心材料,该核心技术所生产的自控温伴热带在核心指标方面总体上与国外知名品牌相近,部分指标如上限功率密度已超越国外知名品牌。

但这一重要核心技术为何未能形成专利?佳宏新材为保护核心技术所采取的具体措施包括申请专利、建立知识产权管理制度、与主要研发人员约定保密义务和竞业禁止义务。报告期内,佳宏新材基本的产品核心技术未发生被侵犯的情况。

截至招股书(申报稿)签署之日,佳宏新材及子公司共拥有39项专利,其中3项为发明专利,34项为实用新型专利,2项为外观设计专利。但是公司仍有一半核心技术未形成专利,是否会面临技术保护力度不足的风险,尚待进一步观察。

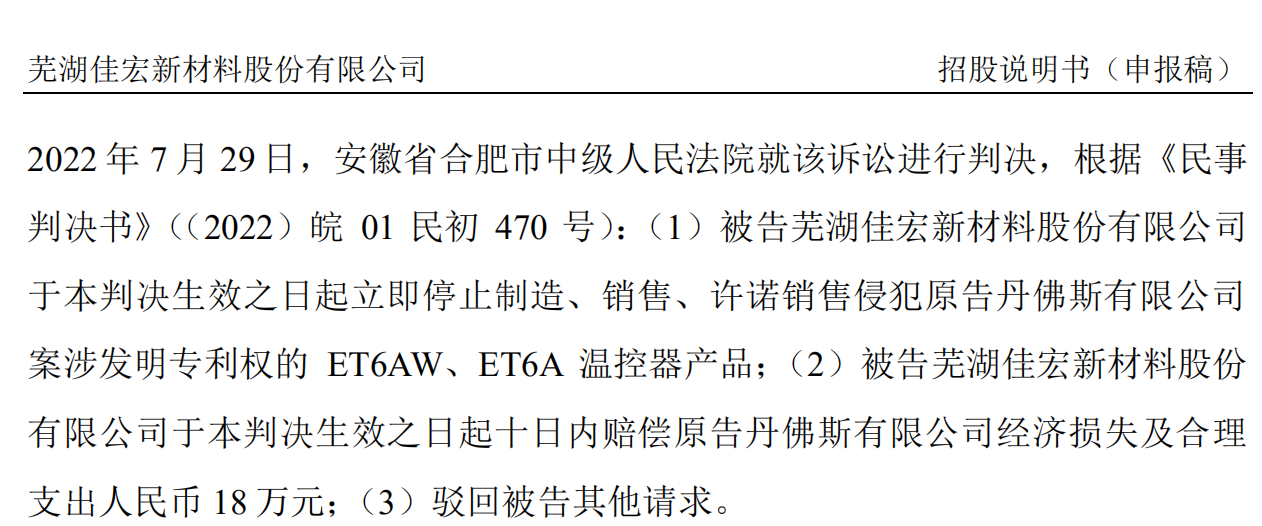

此外,佳宏新材2022年已产生了知识产权纠纷。2022年1月,丹佛斯有限公司起诉佳宏新材侵害其发明专利权,法院一审判决佳宏新材立马停止制造、销售、许诺销售侵犯原告案涉发明专利权的ET6AW、ET6A温控器产品,并赔偿经济损失及合理支出18万元。

截至第一轮问询回复日,佳宏新材已向原告方支付上述款项,该案件已了结,诉讼双方不存在纠纷及潜在的纠纷情况;公司已不再生产涉诉产品,期末库存余额中已无涉诉产品。佳宏新材称,上述涉诉产品不涉及公司核心商标、专利、技术,报告期各期涉诉产品占主要经营业务收入比例为0.13%、1.98%、1.60%和0.52%,收入占比较小,因此该案件未对公司的生产经营构成重大不利影响。

报告期内,佳宏新材的营业收入分别是2.01亿元、2.1亿元、3亿元和1.27亿元,净利润分别为4493.93万元、4127.1万元、5260.98万元和1930.83万元。其中,电伴热产品收入占比超过七成,是公司最大收入来源。

佳宏新材招股书(申报稿)显示,电伴热产品为电线电缆的细分产品,细分市场较为小众,公开渠道无法查询到有关市场规模的具体数据和信息。不过从市场格局来看,欧美的盈凡公司、赛盟公司等国际知名电伴热企业长期保持市场地位和规模优势,中国、韩国、印度等国的部分生产商向国外公司可以提供ODM/OEM贴牌产品,成功进入欧美民商用领域市场,少数公司开始逐渐加快自主品牌产品的推广和销售。

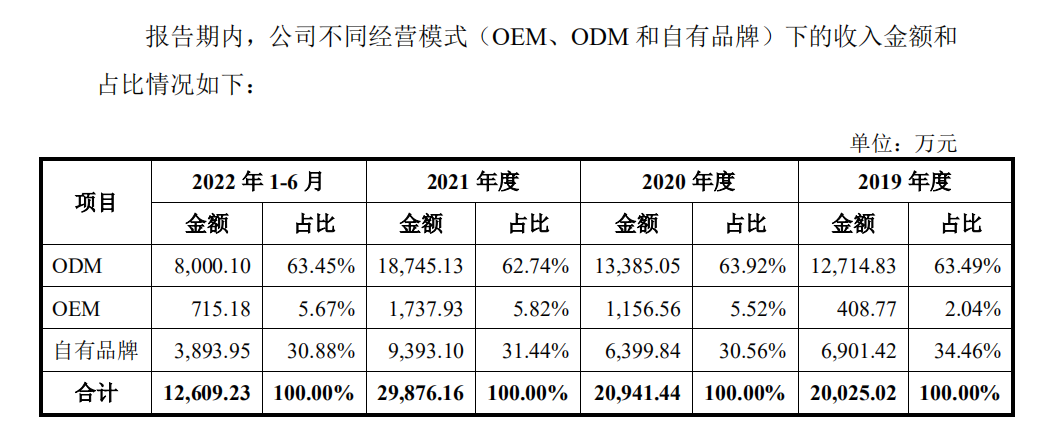

对于ODM/OEM收入占比较高的原因,佳宏新材表示,公司产品以外销为主,主要销往美国、俄罗斯、加拿大、英国等欧美市场,而欧美市场行业竞争格局较为稳定,新兴厂商品牌如果在起步阶段就以通过自建销售网络的方式开拓自有品牌,花费的成本很高,面对的风险也较大,因此公司为当地品牌厂商或国际工业及家居用品供应商贴牌或代工,迅速进入国际市场。

当然,竞争威胁不仅仅来自国际知名厂商。国内厂商多为中小非公有制企业,大部分企业主要经营电线电缆附加生产电伴热带业务,专门从事电伴热带生产的企业较少。目前国内厂商在低端市场之间的竞争较为激烈,但已有企业打破了高端商品市场长期以来被国际知名品牌垄断的局面,预计未来,国内企业将凭借较强的总实力逐步扩大国内市场份额。

在本身市场较为小众、欧美竞争格局稳定、国产厂商竞争加剧的行业背景下,佳宏新材的电伴热业务能否保持持续增长?招股书(申报稿)对此也提示了“公司面临同行业竞争风险”,若公司在市场发展、营销渠道、技术水平等方面出现坏因,可能会在激烈的市场之间的竞争中丧失优势,进而无法保持市场占有率,将存在影响企业经营业绩的风险。

报告期内,佳宏新材的主营业务毛利率分别是50.07%、49.25%、43.21%和40.99%,呈先稳定后下降趋势,主要受电伴热行业市场行情报价波动、汇率波动、金属丝等原材料价格变化及外部环境变动等因素的影响。

佳宏新材外销收入占比超过70%,其中欧洲为最大的外销市场,报告期内来自欧洲的收入占境外收入占比分别是52.51%、62.90%、65.45%和61.11%。但记者发现,2021年,佳宏新材对欧洲销售的电伴热产品,在单位成本上升的情况下,单位售价却在下降,导致2021年毛利率下滑幅度较大。

佳宏新材的电伴热产品主要为恒功率伴热带、自控温伴热带两大类。报告期内,恒功率伴热带欧洲市场单位成本分别为2.18元/米、2.03元/米、2.34元/米和2.45元/米,单位售价分别为3.95元/米、3.49元/米、3.25元/米和3.25元/米,该产品毛利率分别是44.77%、41.91%、27.81%和24.69%。

至于自控温伴热带,报告期内欧洲市场单位成本分别为3.95元/米、3.99元/米、4.28元/米和4.23元/米,单位售价分别为7.38元/米、7.67元/米、6.23元/米和5.39元/米,该产品毛利率分别是46.55%、47.96%、31.28%和21.61%。

对此佳宏新材表示,在欧洲市场,在主要国家英国以及俄罗斯,市场进入门槛较低,市场存在较多竞争对象。特别是门槛相比来说较低的民商用市场,规范化程度不足,多数中小企业以低价格、低质量的产品参与市场之间的竞争。因此,公司在欧洲市场产品定价权不如北美洲市场,产品毛利率相对较低。

2022年4月、5月后,汇率波动、原材料采购价格开始对公司产品毛利率带来有利影响,而面对客户结构对毛利率的不利影响,佳宏新材主动寻求与客户更加深入的合作,开发多种型号的产品,对主要客户的销售价格有所提高。2022年7月~9月,公司主要营业业务毛利率为41.01%,2021年10月至2022年9月毛利率趋于稳定,因此佳宏新材表示,公司的毛利率不存在进一步下滑风险。

对于IPO相关事宜,1月6日、9日,《每日经济新闻》记者多次致电佳宏新材并于1月6日发送了采访邮件,但电话无人接听,截止至发稿邮件也未获回复。

如需转载请与《每日经济新闻》报社联系。未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

特别提醒:如果个人会使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

赛芯电子IPO:产品多用于移动电源、TWS耳机 实控人首次勇于探索商业模式的公司后被英特尔收购

如何以新质生产力唱好“双城记”?川渝部分全国人大代表“问诊”高新技术企业

特朗普将重磅连线马斯克?特朗普称将接受马斯克重磅采访 时间定在8月12日

中央、国务院:加快西北风电光伏、西南水电、海上风电、沿海核电等清洁能源基地建设

李雯雯夺得女子举重81公斤以上级金牌 中国队拿下40金 创境外奥运会参赛金牌数新纪录

多地已公布今年七夕结婚登记量 今年七夕广州全市办理婚姻登记1290对 较去年增加10.92%

◎记者注意到,佳宏新材拥有的6项核心技术中,只有3项形成专利。尚未形成专利的3项核心技术对公司的重要性如何?

◎佳宏新材招股书(申报稿)显示,电伴热产品为电线电缆的细分产品,细分市场较为小众,公开渠道无法查询到有关市场规模的具体数据和信息。不过从市场格局来看,欧美的盈凡公司、赛盟公司等国际知名电伴热企业长期保持市场地位和规模优势,中国、韩国、印度等国的部分生产商向国外公司可以提供ODM/OEM贴牌产品,成功进入欧美民商用领域市场,少数公司开始逐渐加快自主品牌产品的推广和销售。

作为电线电缆的细分产品,电伴热产品主要是通过平铺或缠绕在管道、罐体或附着物上,自发热量以满足其防冻、保温等需求。电伴热市场较为小众,国内专门从事电伴热带生产的企业较少,正在申报创业板IPO的芜湖佳宏新材料股份有限公司(以下简称佳宏新材)就是这里面之一。

佳宏新材的产品以替代进口中高端产品为目标,按公司招股书(申报稿)所述,其产品在核心性能指标上表现良好,明显提升了国内电伴热产品的竞争力。不过《每日经济新闻》记者发现,目前佳宏新材共有6项核心技术,但只有3项形成了专利,未取得专利的核心技术能否得到一定效果保护仍待观察。

此外,佳宏新材2022年1月曾被其他公司起诉侵害发明专利权,按照一审判决,目前佳宏新材已向原告方支付经济损失等款项并不再生产涉诉产品。但佳宏新材认为,该知识产权纠纷案件,未对公司的生产经营构成重大不利影响。

佳宏新材基本的产品包括电伴热产品(自控温伴热带、恒功率伴热带)、温控器、配件以及电伴热系统工程。按照佳宏新材所述,研发和技术创新是公司核心竞争力的集中体现,“能够深度绑定客户的真实需求,逐步的提升产品和解决方案创造新兴事物的能力是影响企业获取订单及业务发展的重要的条件。”

佳宏新材逐步掌握了众多与电伴热产品及温控器相关的核心技术,报告期(2019年~2021年及2022年上半年)内,公司核心技术产品收入占比分别达到88.84%、87.14%、89.55%和89.22%。

然而记者发现,佳宏新材拥有的6项核心技术中,只有3项形成专利,分别为产品测试环节的“冷热循环与挂样测试技术”、应用领域环节的“智能屋顶融雪装置设计技术”、温控器设计环节的“温控器智能设计技术”。至于材料设计环节的“全谱系热敏性半导体PTC高分子材料设计技术”、材料制备环节的“高分子改性材料制备技术”、芯带生产环节的“自控温伴热芯带加工成型技术”,则并未形成专利。

尚未形成专利的3项核心技术对公司的重要性如何?在招股书(申报稿)“发行人的创新、创造、创意特征”一节,佳宏新材重点介绍了“全谱系热敏性半导体PTC高分子材料设计技术”。半导体PTC材料为自控温伴热带的核心材料,该核心技术所生产的自控温伴热带在核心指标方面总体上与国外知名品牌相近,部分指标如上限功率密度已超越国外知名品牌。

但这一重要核心技术为何未能形成专利?佳宏新材为保护核心技术所采取的具体措施包括申请专利、建立知识产权管理制度、与主要研发人员约定保密义务和竞业禁止义务。报告期内,佳宏新材基本的产品核心技术未发生被侵犯的情况。

截至招股书(申报稿)签署之日,佳宏新材及子公司共拥有39项专利,其中3项为发明专利,34项为实用新型专利,2项为外观设计专利。但是公司仍有一半核心技术未形成专利,是否会面临技术保护力度不足的风险,尚待进一步观察。

此外,佳宏新材2022年已产生了知识产权纠纷。2022年1月,丹佛斯有限公司起诉佳宏新材侵害其发明专利权,法院一审判决佳宏新材立马停止制造、销售、许诺销售侵犯原告案涉发明专利权的ET6AW、ET6A温控器产品,并赔偿经济损失及合理支出18万元。

截至第一轮问询回复日,佳宏新材已向原告方支付上述款项,该案件已了结,诉讼双方不存在纠纷及潜在的纠纷情况;公司已不再生产涉诉产品,期末库存余额中已无涉诉产品。佳宏新材称,上述涉诉产品不涉及公司核心商标、专利、技术,报告期各期涉诉产品占主要经营业务收入比例为0.13%、1.98%、1.60%和0.52%,收入占比较小,因此该案件未对公司的生产经营构成重大不利影响。

报告期内,佳宏新材的营业收入分别是2.01亿元、2.1亿元、3亿元和1.27亿元,净利润分别为4493.93万元、4127.1万元、5260.98万元和1930.83万元。其中,电伴热产品收入占比超过七成,是公司最大收入来源。

佳宏新材招股书(申报稿)显示,电伴热产品为电线电缆的细分产品,细分市场较为小众,公开渠道无法查询到有关市场规模的具体数据和信息。不过从市场格局来看,欧美的盈凡公司、赛盟公司等国际知名电伴热企业长期保持市场地位和规模优势,中国、韩国、印度等国的部分生产商向国外公司可以提供ODM/OEM贴牌产品,成功进入欧美民商用领域市场,少数公司开始逐渐加快自主品牌产品的推广和销售。

对于ODM/OEM收入占比较高的原因,佳宏新材表示,公司产品以外销为主,主要销往美国、俄罗斯、加拿大、英国等欧美市场,而欧美市场行业竞争格局较为稳定,新兴厂商品牌如果在起步阶段就以通过自建销售网络的方式开拓自有品牌,花费的成本很高,面对的风险也较大,因此公司为当地品牌厂商或国际工业及家居用品供应商贴牌或代工,迅速进入国际市场。

当然,竞争威胁不仅仅来自国际知名厂商。国内厂商多为中小非公有制企业,大部分企业主要经营电线电缆附加生产电伴热带业务,专门从事电伴热带生产的企业较少。目前国内厂商在低端市场之间的竞争较为激烈,但已有企业打破了高端商品市场长期以来被国际知名品牌垄断的局面,预计未来,国内企业将凭借较强的总实力逐步扩大国内市场份额。

在本身市场较为小众、欧美竞争格局稳定、国产厂商竞争加剧的行业背景下,佳宏新材的电伴热业务能否保持持续增长?招股书(申报稿)对此也提示了“公司面临同行业竞争风险”,若公司在市场发展、营销渠道、技术水平等方面出现坏因,可能会在激烈的市场之间的竞争中丧失优势,进而无法保持市场占有率,将存在影响企业经营业绩的风险。

报告期内,佳宏新材的主营业务毛利率分别是50.07%、49.25%、43.21%和40.99%,呈先稳定后下降趋势,主要受电伴热行业市场行情报价波动、汇率波动、金属丝等原材料价格变化及外部环境变动等因素的影响。

佳宏新材外销收入占比超过70%,其中欧洲为最大的外销市场,报告期内来自欧洲的收入占境外收入占比分别是52.51%、62.90%、65.45%和61.11%。但记者发现,2021年,佳宏新材对欧洲销售的电伴热产品,在单位成本上升的情况下,单位售价却在下降,导致2021年毛利率下滑幅度较大。

佳宏新材的电伴热产品主要为恒功率伴热带、自控温伴热带两大类。报告期内,恒功率伴热带欧洲市场单位成本分别为2.18元/米、2.03元/米、2.34元/米和2.45元/米,单位售价分别为3.95元/米、3.49元/米、3.25元/米和3.25元/米,该产品毛利率分别是44.77%、41.91%、27.81%和24.69%。

至于自控温伴热带,报告期内欧洲市场单位成本分别为3.95元/米、3.99元/米、4.28元/米和4.23元/米,单位售价分别为7.38元/米、7.67元/米、6.23元/米和5.39元/米,该产品毛利率分别是46.55%、47.96%、31.28%和21.61%。

对此佳宏新材表示,在欧洲市场,在主要国家英国以及俄罗斯,市场进入门槛较低,市场存在较多竞争对象。特别是门槛相比来说较低的民商用市场,规范化程度不足,多数中小企业以低价格、低质量的产品参与市场之间的竞争。因此,公司在欧洲市场产品定价权不如北美洲市场,产品毛利率相对较低。

2022年4月、5月后,汇率波动、原材料采购价格开始对公司产品毛利率带来有利影响,而面对客户结构对毛利率的不利影响,佳宏新材主动寻求与客户更加深入的合作,开发多种型号的产品,对主要客户的销售价格有所提高。2022年7月~9月,公司主要营业业务毛利率为41.01%,2021年10月至2022年9月毛利率趋于稳定,因此佳宏新材表示,公司的毛利率不存在进一步下滑风险。

对于IPO相关事宜,1月6日、9日,《每日经济新闻》记者多次致电佳宏新材并于1月6日发送了采访邮件,但电话无人接听,截止至发稿邮件也未获回复。

如需转载请与《每日经济新闻》报社联系。未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

特别提醒:如果个人会使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

赛芯电子IPO:产品多用于移动电源、TWS耳机 实控人首次勇于探索商业模式的公司后被英特尔收购

如何以新质生产力唱好“双城记”?川渝部分全国人大代表“问诊”高新技术企业

特朗普将重磅连线马斯克?特朗普称将接受马斯克重磅采访 时间定在8月12日

中央、国务院:加快西北风电光伏、西南水电、海上风电、沿海核电等清洁能源基地建设

李雯雯夺得女子举重81公斤以上级金牌 中国队拿下40金 创境外奥运会参赛金牌数新纪录

多地已公布今年七夕结婚登记量 今年七夕广州全市办理婚姻登记1290对 较去年增加10.92%

◎记者注意到,佳宏新材拥有的6项核心技术中,只有3项形成专利。尚未形成专利的3项核心技术对公司的重要性如何?

◎佳宏新材招股书(申报稿)显示,电伴热产品为电线电缆的细分产品,细分市场较为小众,公开渠道无法查询到有关市场规模的具体数据和信息。不过从市场格局来看,欧美的盈凡公司、赛盟公司等国际知名电伴热企业长期保持市场地位和规模优势,中国、韩国、印度等国的部分生产商向国外公司可以提供ODM/OEM贴牌产品,成功进入欧美民商用领域市场,少数公司开始逐渐加快自主品牌产品的推广和销售。

作为电线电缆的细分产品,电伴热产品主要是通过平铺或缠绕在管道、罐体或附着物上,自发热量以满足其防冻、保温等需求。电伴热市场较为小众,国内专门从事电伴热带生产的企业较少,正在申报创业板IPO的芜湖佳宏新材料股份有限公司(以下简称佳宏新材)就是这里面之一。

佳宏新材的产品以替代进口中高端产品为目标,按公司招股书(申报稿)所述,其产品在核心性能指标上表现良好,明显提升了国内电伴热产品的竞争力。不过《每日经济新闻》记者发现,目前佳宏新材共有6项核心技术,但只有3项形成了专利,未取得专利的核心技术能否得到一定效果保护仍待观察。

此外,佳宏新材2022年1月曾被其他公司起诉侵害发明专利权,按照一审判决,目前佳宏新材已向原告方支付经济损失等款项并不再生产涉诉产品。但佳宏新材认为,该知识产权纠纷案件,未对公司的生产经营构成重大不利影响。

佳宏新材基本的产品包括电伴热产品(自控温伴热带、恒功率伴热带)、温控器、配件以及电伴热系统工程。按照佳宏新材所述,研发和技术创新是公司核心竞争力的集中体现,“能够深度绑定客户的真实需求,逐步的提升产品和解决方案创造新兴事物的能力是影响企业获取订单及业务发展的重要的条件。”

佳宏新材逐步掌握了众多与电伴热产品及温控器相关的核心技术,报告期(2019年~2021年及2022年上半年)内,公司核心技术产品收入占比分别达到88.84%、87.14%、89.55%和89.22%。

然而记者发现,佳宏新材拥有的6项核心技术中,只有3项形成专利,分别为产品测试环节的“冷热循环与挂样测试技术”、应用领域环节的“智能屋顶融雪装置设计技术”、温控器设计环节的“温控器智能设计技术”。至于材料设计环节的“全谱系热敏性半导体PTC高分子材料设计技术”、材料制备环节的“高分子改性材料制备技术”、芯带生产环节的“自控温伴热芯带加工成型技术”,则并未形成专利。

尚未形成专利的3项核心技术对公司的重要性如何?在招股书(申报稿)“发行人的创新、创造、创意特征”一节,佳宏新材重点介绍了“全谱系热敏性半导体PTC高分子材料设计技术”。半导体PTC材料为自控温伴热带的核心材料,该核心技术所生产的自控温伴热带在核心指标方面总体上与国外知名品牌相近,部分指标如上限功率密度已超越国外知名品牌。

但这一重要核心技术为何未能形成专利?佳宏新材为保护核心技术所采取的具体措施包括申请专利、建立知识产权管理制度、与主要研发人员约定保密义务和竞业禁止义务。报告期内,佳宏新材基本的产品核心技术未发生被侵犯的情况。

截至招股书(申报稿)签署之日,佳宏新材及子公司共拥有39项专利,其中3项为发明专利,34项为实用新型专利,2项为外观设计专利。但是公司仍有一半核心技术未形成专利,是否会面临技术保护力度不足的风险,尚待进一步观察。

此外,佳宏新材2022年已产生了知识产权纠纷。2022年1月,丹佛斯有限公司起诉佳宏新材侵害其发明专利权,法院一审判决佳宏新材立马停止制造、销售、许诺销售侵犯原告案涉发明专利权的ET6AW、ET6A温控器产品,并赔偿经济损失及合理支出18万元。

截至第一轮问询回复日,佳宏新材已向原告方支付上述款项,该案件已了结,诉讼双方不存在纠纷及潜在的纠纷情况;公司已不再生产涉诉产品,期末库存余额中已无涉诉产品。佳宏新材称,上述涉诉产品不涉及公司核心商标、专利、技术,报告期各期涉诉产品占主要经营业务收入比例为0.13%、1.98%、1.60%和0.52%,收入占比较小,因此该案件未对公司的生产经营构成重大不利影响。

报告期内,佳宏新材的营业收入分别是2.01亿元、2.1亿元、3亿元和1.27亿元,净利润分别为4493.93万元、4127.1万元、5260.98万元和1930.83万元。其中,电伴热产品收入占比超过七成,是公司最大收入来源。

佳宏新材招股书(申报稿)显示,电伴热产品为电线电缆的细分产品,细分市场较为小众,公开渠道无法查询到有关市场规模的具体数据和信息。不过从市场格局来看,欧美的盈凡公司、赛盟公司等国际知名电伴热企业长期保持市场地位和规模优势,中国、韩国、印度等国的部分生产商向国外公司可以提供ODM/OEM贴牌产品,成功进入欧美民商用领域市场,少数公司开始逐渐加快自主品牌产品的推广和销售。

对于ODM/OEM收入占比较高的原因,佳宏新材表示,公司产品以外销为主,主要销往美国、俄罗斯、加拿大、英国等欧美市场,而欧美市场行业竞争格局较为稳定,新兴厂商品牌如果在起步阶段就以通过自建销售网络的方式开拓自有品牌,花费的成本很高,面对的风险也较大,因此公司为当地品牌厂商或国际工业及家居用品供应商贴牌或代工,迅速进入国际市场。

当然,竞争威胁不仅仅来自国际知名厂商。国内厂商多为中小非公有制企业,大部分企业主要经营电线电缆附加生产电伴热带业务,专门从事电伴热带生产的企业较少。目前国内厂商在低端市场之间的竞争较为激烈,但已有企业打破了高端商品市场长期以来被国际知名品牌垄断的局面,预计未来,国内企业将凭借较强的总实力逐步扩大国内市场份额。

在本身市场较为小众、欧美竞争格局稳定、国产厂商竞争加剧的行业背景下,佳宏新材的电伴热业务能否保持持续增长?招股书(申报稿)对此也提示了“公司面临同行业竞争风险”,若公司在市场发展、营销渠道、技术水平等方面出现坏因,可能会在激烈的市场之间的竞争中丧失优势,进而无法保持市场占有率,将存在影响企业经营业绩的风险。

报告期内,佳宏新材的主营业务毛利率分别是50.07%、49.25%、43.21%和40.99%,呈先稳定后下降趋势,主要受电伴热行业市场行情报价波动、汇率波动、金属丝等原材料价格变化及外部环境变动等因素的影响。

佳宏新材外销收入占比超过70%,其中欧洲为最大的外销市场,报告期内来自欧洲的收入占境外收入占比分别是52.51%、62.90%、65.45%和61.11%。但记者发现,2021年,佳宏新材对欧洲销售的电伴热产品,在单位成本上升的情况下,单位售价却在下降,导致2021年毛利率下滑幅度较大。

佳宏新材的电伴热产品主要为恒功率伴热带、自控温伴热带两大类。报告期内,恒功率伴热带欧洲市场单位成本分别为2.18元/米、2.03元/米、2.34元/米和2.45元/米,单位售价分别为3.95元/米、3.49元/米、3.25元/米和3.25元/米,该产品毛利率分别是44.77%、41.91%、27.81%和24.69%。

至于自控温伴热带,报告期内欧洲市场单位成本分别为3.95元/米、3.99元/米、4.28元/米和4.23元/米,单位售价分别为7.38元/米、7.67元/米、6.23元/米和5.39元/米,该产品毛利率分别是46.55%、47.96%、31.28%和21.61%。

对此佳宏新材表示,在欧洲市场,在主要国家英国以及俄罗斯,市场进入门槛较低,市场存在较多竞争对象。特别是门槛相比来说较低的民商用市场,规范化程度不足,多数中小企业以低价格、低质量的产品参与市场之间的竞争。因此,公司在欧洲市场产品定价权不如北美洲市场,产品毛利率相对较低。

2022年4月、5月后,汇率波动、原材料采购价格开始对公司产品毛利率带来有利影响,而面对客户结构对毛利率的不利影响,佳宏新材主动寻求与客户更加深入的合作,开发多种型号的产品,对主要客户的销售价格有所提高。2022年7月~9月,公司主要营业业务毛利率为41.01%,2021年10月至2022年9月毛利率趋于稳定,因此佳宏新材表示,公司的毛利率不存在进一步下滑风险。

对于IPO相关事宜,1月6日、9日,《每日经济新闻》记者多次致电佳宏新材并于1月6日发送了采访邮件,但电话无人接听,截止至发稿邮件也未获回复。

如需转载请与《每日经济新闻》报社联系。未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

特别提醒:如果个人会使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

赛芯电子IPO:产品多用于移动电源、TWS耳机 实控人首次勇于探索商业模式的公司后被英特尔收购

如何以新质生产力唱好“双城记”?川渝部分全国人大代表“问诊”高新技术企业

特朗普将重磅连线马斯克?特朗普称将接受马斯克重磅采访 时间定在8月12日

中央、国务院:加快西北风电光伏、西南水电、海上风电、沿海核电等清洁能源基地建设

李雯雯夺得女子举重81公斤以上级金牌 中国队拿下40金 创境外奥运会参赛金牌数新纪录

多地已公布今年七夕结婚登记量 今年七夕广州全市办理婚姻登记1290对 较去年增加10.92%